人と緑と歴史が結び合う

ひかり輝く田園空間・伊達市

本文

印刷ページ表示

更新日:2025年9月26日更新

健全化判断比率・資金不足比率

健全化判断比率及び資金不足比率について、伊達市議会(9月定例会議)に報告しましたので、その内容について公表いたします。

地方公共団体の財政の健全化に関する法律

地方公共団体は、「地方公共団体の財政の健全化に関する法律」により、毎年度、地方公共団体の財政の健全性を判断するための4つの指標(健全化判断比率)と公営企業の経営状況を明らかにする指標(資金不足比率)を公表することが義務づけられています。

健全化判断比率は、実質赤字比率、連結実質赤字比率、実質公債費比率及び将来負担比率で構成され、各比率に応じて「健全」「早期健全化」「財政再生」のどこに区分されているかを、資金不足比率については、公営企業会計ごとに算定するものであり、経営状況の「健全」「経営健全化」の区分を示すものです。

▶総務省(地方公共団体財政健全化法関係資料)<外部リンク><外部リンク>

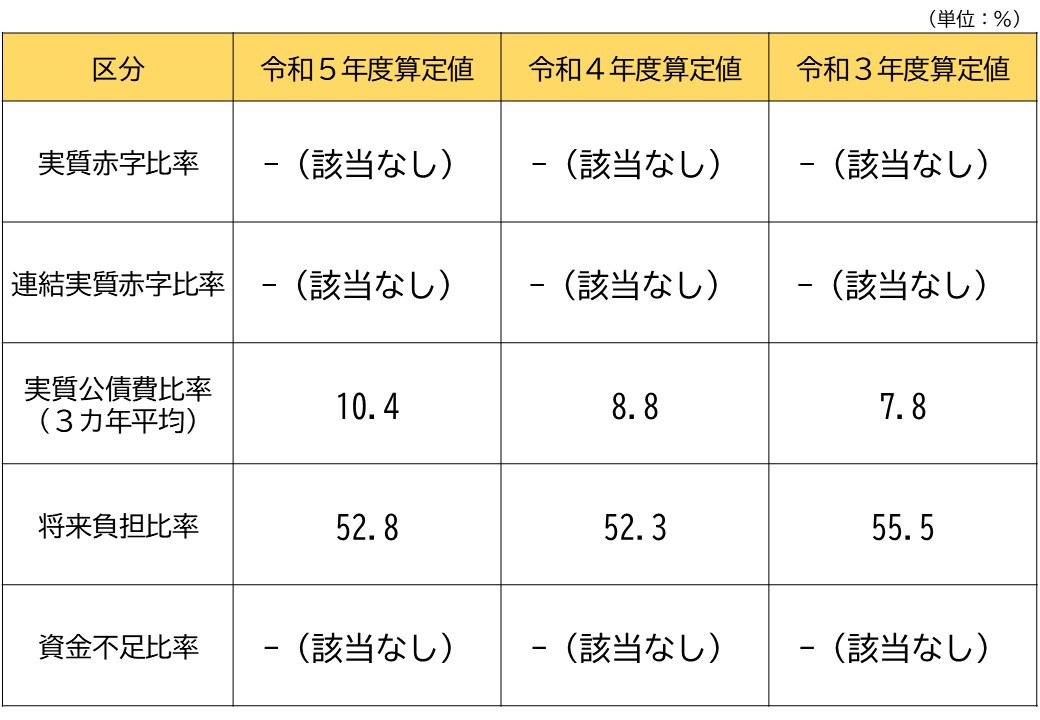

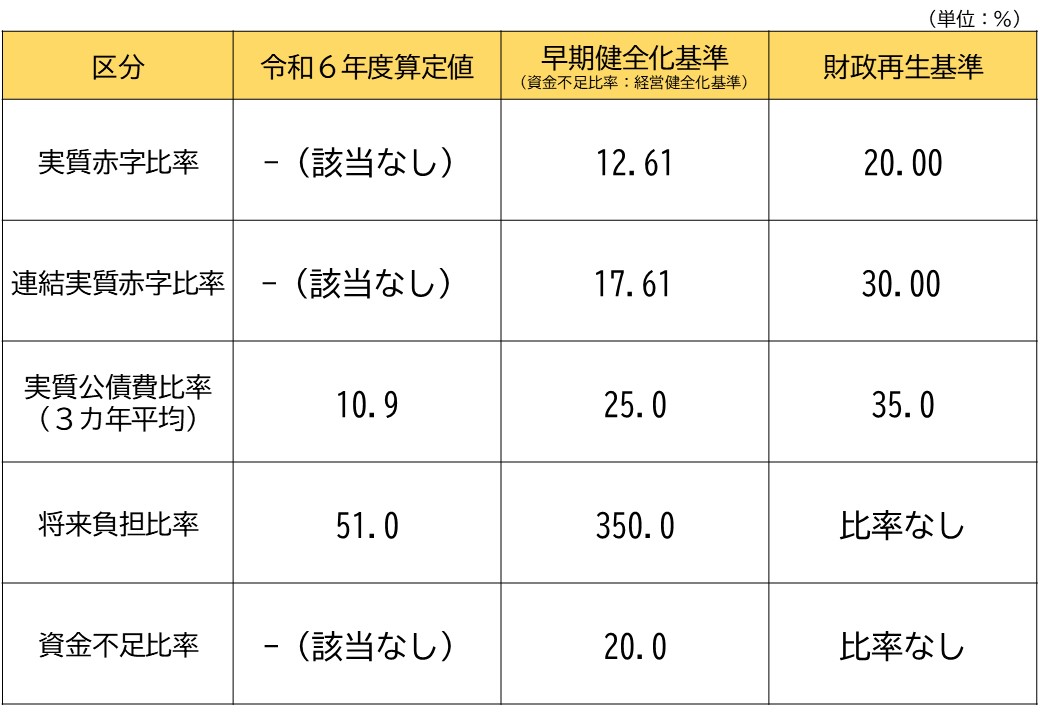

令和6年度決算に基づく健全化判断比率・資金不足比率について

過去の健全化判断比率・資金不足比率について