人と緑と歴史が結び合う

ひかり輝く田園空間・伊達市

本文

印刷ページ表示

更新日:2025年5月16日更新

給与所得者に係る個人住民税特別徴収の一斉指定

福島県と県内市町村は、県内における個人住民税の特別徴収を推進するため、対象となる事業主の皆さまを特別徴収義務者として、一斉に指定しています。

給与所得者の皆さまの納税の利便性を向上させるとともに、税の賦課徴収の公平性を確保するため、平成28年度から対象となる事業主の皆さんを特別徴収義務者として一斉に指定しています。

詳細は福島県ホームページをご覧ください。

「個人住民税における特別徴収義務者の一斉指定について」<外部リンク>(福島県ホームページへリンク)

給与所得者に係る個人住民税の特別徴収とは

個人住民税の特別徴収とは、事業主(特別徴収義務者)が、所得税の源泉徴収と同じように、毎月従業員(納税義務者)に支払う給与から個人住民税を徴収(差し引き)し、市町村に納入していただく制度です。

対象となる事業主

所得税の源泉徴収を行う 給与支払者(事業主)は、原則としてすべて特別徴収義務者として個人住民税を特別徴収(毎月徴収)することが義務付けられています。

個人住民税の普通徴収について

ただし、下記のaからfの個別事項に該当する場合には普通徴収(従業員(納税義務者)が自身で納める方法)とすることができます。

○普通徴収とすることのできる理由

a 給与等の総受給者数(他市町村の受給者も合わせた人数)が2名以下

b 他から支給されている給与から個人住民税が特別徴収されている者(乙欄適用者も含む)

c 給与が毎月支給されていない者

d 毎月の特別徴収すべき税額が、毎月の給与支払額を超える見込みの者

e 事業専従者(給与支払者が個人事業主の場合のみ該当)

f 退職者、または給与支払報告書を提出した年の5月31日までに退職する予定の者

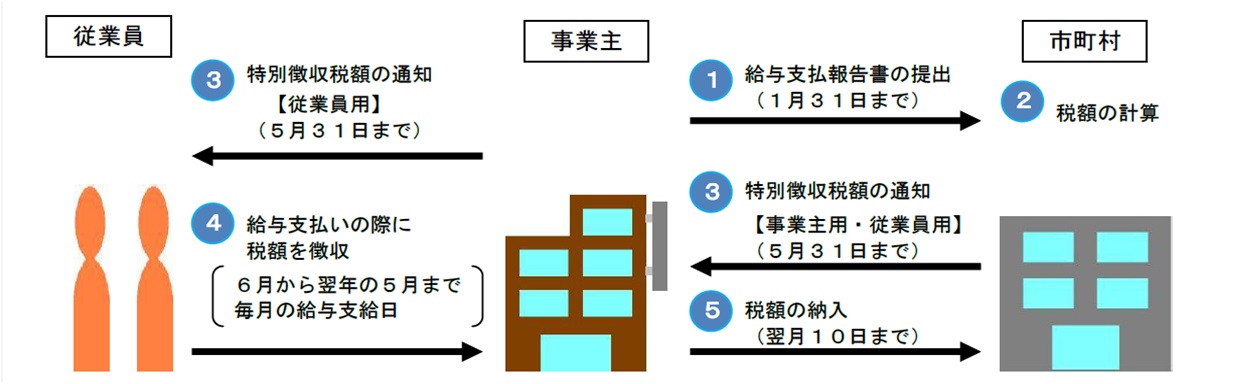

特別徴収による納税の仕組み

- 所得税の源泉徴収義務のある給与支払者(事業主)は、毎年1月31日までに従業員の1月1日現在の住所所在市町村に給与支払報告書を提出する必要があります。

- 市町村は、毎年5月31日までに、事業主(特別徴収義務者)あてに「特別徴収税額決定通知書」を送付し税額をお知らせします。

※所得税のように、事業主が税額を計算する必要はありません。 - 事業主は、6月以降に支給する給与から個人住民税を徴収(差し引き)してください。

- 事業主は、従業員から徴収した税額を市町村ごとに合計し、翌月10日までに各従業員の住所地の市町村へ納入してください。

(年12回の納期となります。)

給与所得者(従業員)のメリット

- 年税額を12回に分けて毎月の給与から差し引くので、普通徴収(年4回)と比べ1回あたりの納税額が少なくて済みます。

- 納付のために金融機関等へ出向く必要がなくなります。

- 毎月の給与から差し引かれるため、納め忘れを防ぐことができます。

特別徴収税額の変更

税額の変更通知

従業員の確定申告、住民税申告、給与支払報告書の訂正、所得額や控除の内容の調査結果により、すでに通知した月々の特別徴収税額に変更が生じた場合は、事業主に「特別徴収税額変更通知書」が送付されます。

変更後の納入書は送付していません。「納入書の訂正方法」を参考に訂正してご使用ください。

納入方法

納入書での納入

ご利用可能な金融機関等

- 伊達市役所会計課・各総合支所(土日祝日を除く8時30分~17時15分 ※木曜日は19時まで)

- 福島信用金庫

- (株)東邦銀行

- (株)福島銀行

- (株)大東銀行

- 東北労働金庫

- ふくしま未来農業協同組合

- ゆうちょ銀行・郵便局(東北6県所在に限る)

東北6県以外のゆうちょ銀行・郵便局を利用される場合

初めて納入する際に、納入書と合わせて「指定通知書」をそのゆうちょ銀行・郵便局に提出してください。

- 申請書ダウンロード」(申請書ダウンロードページへリンク)

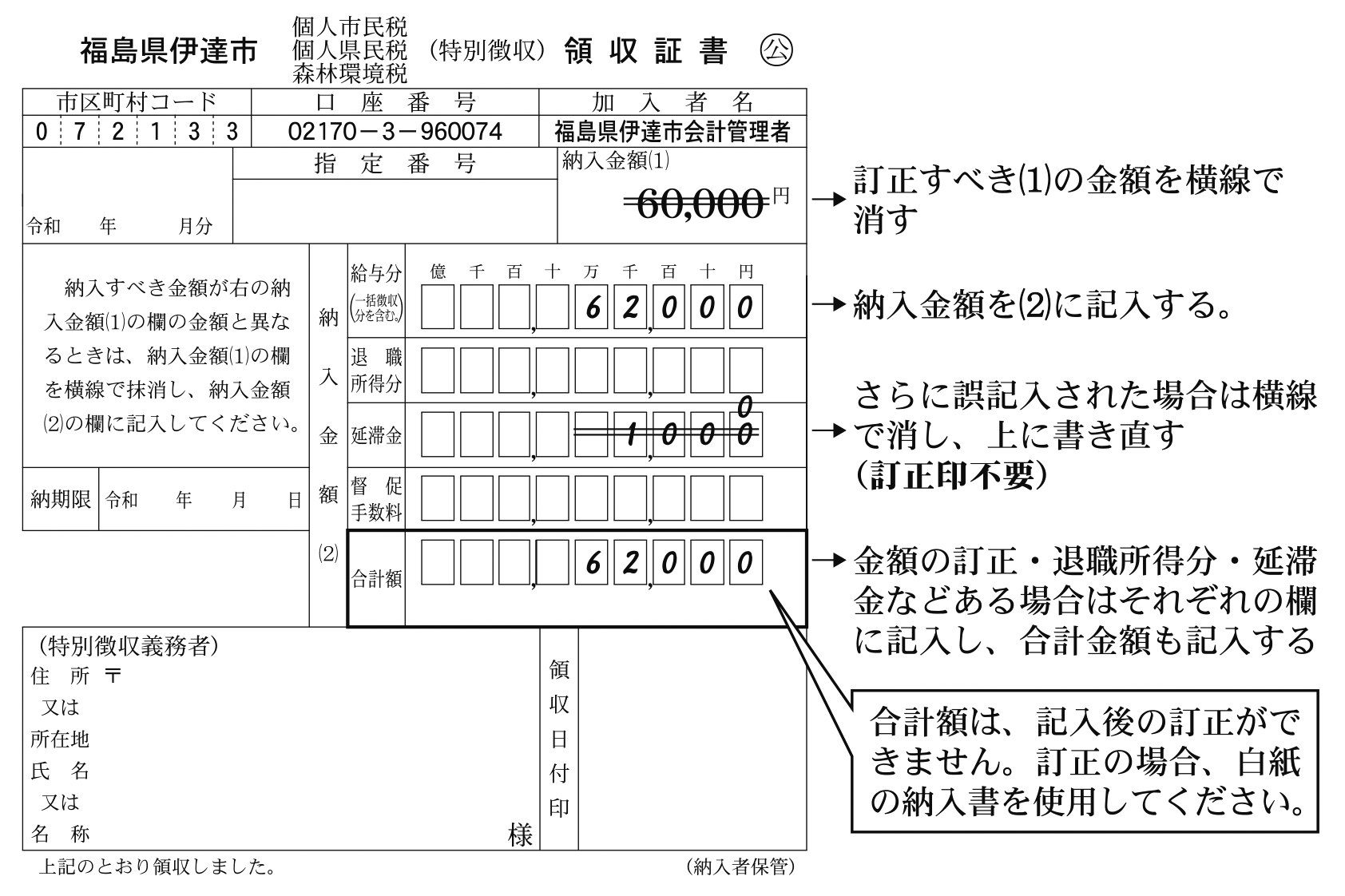

納入書の訂正方法

納入書に記載された額と実際の納付額に変更が生じた場合は、下記を参考に納入書を訂正してご使用ください。

※金額に訂正がない場合は、何も書かずにそのままお使いください。

地方税共通納税システム(eLTAX)による納税(共通納税)

自宅やオフィスから地方税の納付手続きを電子的に行うことができるシステムです。

詳しくは地方税共同機構のホームページをご覧ください。

- 個人住民税(特別徴収)の納付は地方税共通納税システムで!<外部リンク>(外部リンク)

特別徴収に係る届出・申請

異動届

給与所得者に異動(退職・休職・転勤・死亡等)が生じた場合、すみやかに「給与支払報告書・特別徴収に係る給与所得者異動届出書」を提出してください。

- 「申請書ダウンロード」 (申請書ダウンロードページへリンク)

特別徴収へ切り替え

特別徴収に切り替える場合、「市民税・県民税特別徴収への切替申請書」を提出してください。

- 「申請書ダウンロード」 (申請書ダウンロードページへリンク)

※ 原則として特別徴収開始月は申請があった月の2ヵ月後となります。

※ 二重納付防止のため本人あてに送付された普通徴収の納税通知書を申請書に同封してください。

(また、普通徴収で納付された税額が一部ある場合には、領収書部分のコピーを同封してください)

※ 過年度分や普通徴収の納期限が過ぎているものは切り替えできません。

所在地・名称等の変更

事業者の所在地や名称等に変更が生じた場合、すみやかに「特別徴収義務者の所在地・名称等変更届出書」を提出してください。

- 「申請書ダウンロード」 (申請書ダウンロードページへリンク)

納期の特例

給与の支払いを受ける従業員が常時10人未満である事業所は、事前に承認を受けることにより、毎月の給与から特別徴収した住民税を半年分まとめて(年2回に分けて)納入することができます。

承認後の納期は次のようになります。

| 6月~11月徴収分 | 12月10日 |

| 12月~翌年5月徴収分 | 翌年6月10日 |

申請手続

「特別徴収税額の納期の特例に関する申請書」に必要事項を記入の上、税務収納課に提出してください。

その後、伊達市が審査し、結果を通知します。

- 「申請書ダウンロード」 (申請書ダウンロードページへリンク)

注意事項

- 「常時10人未満」とは平常の状態において10人に満たないということです。多忙な時期等において臨時に雇い入れた人がいる場合には、その人数を除いて10人未満のことをいいます。

- 滞納や著しい納入遅延のある特別徴収義務者は、この特例の承認を受けられないことがあります。

- 納期の特例について承認を受けている特別徴収義務者は、その者から給与等の支払を受ける人が常時10人以上となった場合には、その旨を記した「納期特例非該当届出書」を遅滞なく伊達市長に提出しなければなりません。